SAT identifica Q47 mil millones en evasión del ISR y del IVA durante el 2025

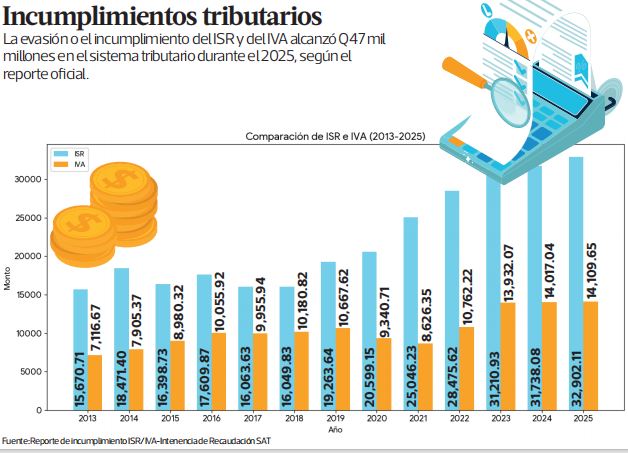

El incumplimiento o la evasión del impuesto sobre la renta (ISR) y del impuesto al valor agregado (IVA) representó Q47 mil millones en el 2025, monto que la Superintendencia de Administración Tributaria (SAT) identificó, pero no recaudó.

La administración tributaria actualizó el informe anual Productividad, eficiencia e incumplimiento del impuesto sobre la renta (ISR) y del impuesto al valor agregado (IVA), en el que señala una evasión de Q47 mil millones.

El reporte corresponde al ejercicio fiscal del 2025 y cuantifica el monto que la SAT identificó, pero que por diversas razones no recaudó.

Para ello utiliza una metodología elaborada por la Intendencia de Recaudación, que incorpora indicadores macroeconómicos, la actividad real de la economía, el potencial de recaudación del ISR y del IVA, entre otras variables.

Ambos impuestos cumplen una función clave en la política fiscal, ya que aportan al financiamiento del presupuesto vigente.

Aunque el término técnico es incumplimiento tributario, comúnmente se le conoce como evasión.

SAT detecta Q32 mil millones sin recaudar

El informe señala que, en el caso del ISR sobre actividades lucrativas, el incumplimiento ascendió a Q32 mil 902 millones, Q1 mil 512.34 millones más que en el 2024, cuando se identificaron Q31 mil 389.77 millones. El aumento fue del 4.8%.

La tasa de incumplimiento del ISR sobre rentas de actividades lucrativas alcanzó el 69.25%, mientras que la de cumplimiento fue del 30.75%.

Además, el reporte agrega que los contribuyentes reportaron pérdidas por Q25 mil 228 millones durante el ejercicio.

La Intendencia estimó que la recaudación potencial del ISR en el 2025 fue de Q47 mil 512 millones, con una base imponible potencial de Q190 mil millones.

IVA registra menor evasión

Por la evasión del IVA, el monto identificado en el 2025 fue de Q14 mil 109 millones, 3.8% menos que los Q14 mil 669 millones registrados en el 2024, lo que refleja una reducción de la brecha, según el reporte oficial.

Las cifras revelan que la tasa de incumplimiento alcanzó el 21.36%, mientras que la de cumplimiento fue del 78.64%.

La Intendencia informa que el consumo gravable fue de Q616 mil 586 millones, con una base imponible potencial de Q675 mil 47 millones.

La recaudación potencial se estima en Q66 mil millones.

El IVA es el impuesto que grava el consumo en la economía y, en el 2025, el ingreso extraordinario de remesas familiares superó los US$25 mil 530 millones, equivalentes a unos Q195 mil millones.

En ocasiones anteriores se ha explicado que las transferencias enviadas por los migrantes guatemaltecos desde Estados Unidos impulsan el consumo de los hogares, principalmente en rubros como alimentos y bienes adquiridos en el sector informal de la economía, así como en servicios no gravados, entre ellos educación, salud y medicamentos.

Los esfuerzos actuales y previstos de la SAT se traduzcan en una mayor recaudación, es necesario evitar medidas como la eliminación de impuestos o la creación de regímenes tributarios especiales que erosionen aún más la base imponible.

También se identificó que actividades como el alquiler de vivienda y algunos servicios de salud presentan mayores dificultades para cumplir con sus obligaciones tributarias.

Entre las medidas implementadas para reducir el incumplimiento figuran la disminución de la facturación a consumidor final (CF),la anulación de documentos tributarios y las acciones contra estructuras de facturación apócrifa. Estas consisten en simular operaciones inexistentes o en respaldar operaciones reales con documentos tributarios inválidos.

FMI urge aumentar ingresos fiscales

En su reciente evaluación de Guatemala, correspondiente a la consulta del artículo IV, el Fondo Monetario Internacional (FMI) advirtió hace un mes que reducir las brechas sociales y de infraestructura requiere aumentar los ingresos fiscales.

La misión señaló que, pese a los avances de la SAT en ámbitos como el cumplimiento tributario, la digitalización, la gestión de las devoluciones de impuestos y la modernización aduanera, los ingresos tributarios se han mantenido durante décadas en torno al 12% del producto interno bruto (PIB).

Añadió que, para que los esfuerzos actuales y previstos de la SAT se traduzcan en una mayor recaudación, es necesario evitar medidas como la eliminación de impuestos o la creación de regímenes tributarios especiales que erosionen aún más la base imponible; limitar el arbitraje tributario, tanto interno como transfronterizo; y, en última instancia, emprender una reforma fiscal integral que racionalice los gastos tributarios, amplíe la base imponible y aumente las tasas impositivas, actualmente en niveles extremadamente bajos, sobre todo en el impuesto sobre la renta.

“Debería iniciarse un análisis de política tributaria sin demora”, señala el FMI.

Fraude tributario distorsiona la competencia

Consultado al respecto, Ricardo Barrientos, director ejecutivo del Instituto Centroamericano de Estudios Fiscales (Icefi),afirmó que el incumplimiento del ISR y del IVA constituye un fraude tributario que los contribuyentes cometen no solo contra el sistema tributario, sino también contra quienes cumplen de manera honesta con sus obligaciones fiscales.

Añadió que, en términos de competencia, estos montos perjudican a la economía y al bienestar colectivo, porque los contribuyentes —grandes, medianos, especiales o pequeños— que cumplen de forma oportuna y cabal con las obligaciones que establece la ley quedan en desventaja frente a quienes incurren en fraude tributario.

Piden perseguir fraude tributario

El directivo del Icefi explicó que existen los denominados “escudos fiscales” y que la evasión también puede configurar delitos previstos en el Código Tributario, como la apropiación indebida o la defraudación tributaria y aduanera. Agregó que estos delitos deben ser investigados por el Ministerio Público, con el apoyo técnico de la SAT.

Recordó que la administración tributaria tiene la capacidad de detectar simulaciones o intentos de defraudación mediante la omisión de la liquidación de los tributos correspondientes.

Comentarios (0)

Sé el primero en comentar este artículo.

Debes iniciar sesión para poder comentar.

Iniciar sesión